ピックアップレポート

2023年07月11日

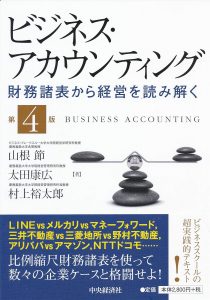

山根 節「ビジネス・アカウンティング~財務諸表から経営を読み解く~ 第4版」

- 山根 節

- 慶應義塾大学名誉教授

- ビジネス・ブレークスルー大学 大学院経営学研究科教授

-

会計教育の方法論を教えてくれた実務家たち

この本の中身は、筆者たちがたくさんの経営者や実務家の皆さんとの格闘を通じて得たものである。それら市井の人々が、私たちを育ててくれた。

私(山根)は公認会計士および経営コンサルタントとして実務経験を20年積んだ後、1994年に母校慶應ビジネススクールに転職したのだが、この本のコンセプトを私が思いつく、重要なきっかけを作ってくれた人がいる。

20数年前に亡くなった方だが、Kさんという中小企業の社長さんがその人である。マージャンのほかにもう1つ特技を持っていた。財務諸表を読んだり使いこなすのがうまかったのである。

私が駆け出しの公認会計士として監査法人に勤めていた頃、Kさんの会社とよくお付き合いをした。Kさんの会社はそこそこ業績を伸ばしていたので、いつも運転資金が不足していた。私がチェックした財務諸表を持って、彼は毎月のように銀行に説明のため通っていた。財務諸表を前に置いた彼の説明は、簡潔で要点をついたものだった。彼は銀行マンが財務諸表のどこに関心を抱き、何を説明すれば納得するのかを経験的に知っていた。とはいっても彼は、簿記学校にも通ったことのない「会計の素人」である。それにもかかわらず「健全なドンブリ勘定の達人」だった。財務諸表だけでなく、営業所から上がってくる業績報告を見ても、そこで起こっている事態をすぐさま見抜く力をKさんは持っていた。それは“会計のスペシャリスト”であるはずの私の力を超えていた。何か圧倒されるものを感じた。彼は財務諸表の読み方を、資金繰りの苦労という実践を通じて、体得していたのである。

会計管理の本というと、最初に出てくるのが、会計原則や会計理論、会計処理の方法、そして流動比率や総資本利益率といった比率説明などである。

このような構成による説明スタイルは、会計スペシャリストを目指す学生やビジネスパーソンにとっては、必要不可欠である。しかし、世の中に、会計スペシャリストを目指す人ばかりがいるわけではない。たとえば企業の中で、営業や製造、研究開発といった分野の仕事に携わっている人の多くは、「会計を情報ツールとして仕事に役立てられれば、それでいい」と考えているはずである。そうした人たちにとって、従来型の会計書は回りくどい専門用語の解説が続くため、本質的な部分に到達する前に疲れて挫折してしまうのである。

私はその頃、「経理担当を目指さない実務家」のための会計管理の本を書きたいと思っていた。そういう実務家にとって、会計公準や会計原則の解説は、不要とはいわないが優先順位は極めて低いはずである。「流動比率とは何か」について延々と解説を読むより、「ビジネスをハンドリングするには、一体どんなものにどれだけお金を注ぎ込む必要があるのか?」を考えていったほうが良いと思う。マンガチックな仮想の財務諸表で「財務諸表の読み方」を教わるくらいなら、今をときめく企業の本物の財務諸表を1つでも読んでいったほうがよい。Kさんが財務諸表を実践でマスターしたプロセスが、多くの実務家にとってより適した道のりだと思うのである。

もしあなたが経理マンになりたいのだったら、すぐに簿記学校に通って、複式簿記をマスターし、会計学を勉強するよう助言する。しかしもしあなたがすでに多少のビジネス経験を持ち、「財務諸表を情報源として、自分の仕事に役立てたい」と考えているのだったら、何はさておき財務諸表と格闘することを勧める。Kさんがそうであったように、簿記の仕訳ができなくても、会計理論は知らなくても、財務諸表は経営数値を仕事に役立てるべく、マスターすることはできるのだ。

比例縮尺財務諸表で経営を議論

この本は慶應義塾大学・大学院経営管理研究科(通称・慶應ビジネススクール/KBS。いわゆる経営学修士=MBAのコース)における、「会計管理」の科目の内容を簡潔にダイジェストしたものである。当校の「会計管理」は、「会計を通じて、あるいは会計を利用して、よりよい経営管理を議論する」のが狙いである。経理屋さんを養成することが目的ではなく、経営管理者が必要とする会計情報の利用の仕方を、極めて実務的に教えることを目的としている。

したがってたとえばKBSでは、複式簿記の講義は90分×2コマ(演習を入れると4コマ)で終了する。後は、ケース・メソッド(実在の企業の経営活動を要約してまとめた小冊子をベースに、議論で進める教育方法)による財務諸表との格闘を通じて、すぐさま経営管理の議論を始める。この格闘を繰り返すことで、情報源としての会計をマスターしてもらうのが狙いである。現実に学生諸君がこのプロセスを経ると、会計情報を企業分析や戦略立案に縦横に生かすことができるようになる。卒業する頃には、企業アナリスト顔負けの鋭い分析ができるようになる。

こう書くと、会計の初学者がついていけず、落ちこぼれないか心配になるに違いない。しかし初学者でも会計に苦手意識を持たずに済む、工夫を施してある。

その1つは「比例縮尺財務諸表」を用いることによって、財務諸表をザックリ捉えることである。

私は駆け出しの会計士の頃、財務諸表の中身が頭に入らなくて苦労した。そんな中で方眼用紙を持ち歩き、財務諸表中の数字を高さに置き換えてボックス図式にすることを思いついた。こうすると金額比例の高さとなるため、金額の大きい重要項目が一目瞭然となる。また重要性の乏しい項目は線のように細くなるため、無視できるのである。

大きな数字は、その企業にとって戦略展開のうえで大金を投じるだけの重要な意味があり、儲けのカラクリや強み・弱みが表れていることが多い。また小さな数字の勘定科目ほど、難しく覚える必要のないものが多いので、無視していいと割り切れると初学者に安心感を与えることができる。

もう1つは、あくまで「経営の話」をすることである。

MBAの学生に大学新卒者は少数派である。ほとんどが少なくともビジネス経験を数年はこなした人たちである。中には現役の役員や社長まで含まれる。地位によって責任範囲は異なるものの、経営の現場で苦労を経験し、問題意識をかかえてビジネススクールにやって来る。

そんな彼らに財務諸表が発信するシグナルを使って経営の成功要因や問題点に関する議論を進めていくと、彼らの経験的な実感と数字が結びついて、「肚におちる」のだ。

そうでなくともMBAの学生は、会計と並行してマーケティング論や組織論、経営戦略論などを学んでいくため、それらの知識を動員すると、数字の奥にある実際の経営活動が語れるようになる。

われわれが常に学生に意識させていることは、「数字を見たら、どんな経営をしているか想像し」、また「経営の話をしたら、それを数字に結びつける」ということである。つまり「経営と数字を結びつけて考えること」に尽きる。

会計は経営活動のためのツールである。しかし経理スペシャリストのためのツールと誤解されていることが多い。経理スペシャリストは財務諸表の作成者であるが、財務諸表のユーザーではないことが多い。

会計を専門に学んできた人たち、たとえば商学部の大学生はBSやPLを作ることができる。また利益率やROAの計算などはお手の物である。しかその数字が「何を意味し」、「なぜそうなったのか?」について考えていないことが多い。「利益率が高い。素晴らしい!」で終わる。これは分析とは呼ばない。Fact Findingに過ぎない。

利益率が高ければ、「なぜこんなに儲かるのか?」、「その秘訣や仕掛けは何か?」、「その裏に問題は潜んでいないか?」と考えていくのが経営である。

経理スペシャリストはかえって、計算結果をズラーッと並べて、それで満足していることが多いのだ。私は公認会計士向けにセミナーを開いたことが何度もあり、多くの人たちが「目鱗でした」と言ってくれる。しかし何のことはない、前出のKさんが私に教えてくれたことなのだ。

(中略)皆さんには、まず基本的な理論書を読むより、ケースと格闘してほしい。この本と一通り格闘を終えたら、あなたは少なくとも「会計のわかる実務家」として、大きな第一歩を踏み出したことになるはずである。

『ビジネス・アカウンティング』のまえがきを著者と出版社の許可を得て抜粋・掲載しました。無断転載を禁じます。

出版社:岩波書店(岩波ジュニア新書) ; 第4版 発売年月:2019年3月; 本体価格:3080円(税込)

ビジネスツールとしての会計を動画で学ぶ

慶應MCCのWEB学習サービス「クロシング」では、本著と同様に会計のわかる実務家の養成を狙いとした山根節先生の動画「ビジネスアカウンティング」全12回を順次公開中です。お得な7日間無料体験を利用して、ぜひご視聴ください。

山根 節(やまね・たかし)

慶應義塾大学名誉教授

ビジネス・ブレークスルー大学 大学院経営学研究科教授

慶應MCC担当プログラム

会計情報から経営を読み解く

GAFANTの戦略を読み解く

公認会計士資格登録(1978年)。RJCカーオブザイヤー選考委員、経済産業省「子育て支援サービス産業研究会」座長ほか公職を多数務める。 早稲田大学政治経済学部政治学科卒業。慶應義塾大学大学院経営管理研究科修士課程修了の後、コンサルティング会社を設立して代表を務める。同大学大学院商学研究科後期博士課程修了。商学博士。慶應義塾大学大学院経営管理研究科・ビジネススクール助教授、米国スタンフォード大学客員研究員を経て、2001年教授。2014年4月から早稲田大学・大学院経営管理研究科(ビジネススクール)教授。2016年同大学ティーチングアワード、2018年ティーチングアワード総長賞受賞。2019年4月より現職。

登録

登録